有限公司")

新闻中心

Press Center

供热行业碳交易探讨(上)

发布时间:

2022-09-28

")

2021年全国碳排放权交易正式启动,供热行业如何进行碳交易呢?文章将以连载的形式将内容分为碳排放的基本知识 、碳交易形式介绍 、供热领域碳排放分析 、供热行业碳排放交易进展 、供热行业发展趋势 、清洁供热分析 、北京市供热配额政策解读 、关于供热的CCER方法学介绍八个专题进行详细介绍,文章上半部分先带大家先了解关于碳交易的基本知识及碳交易形式。

名词解释✦

碳排放:是人类生产经营活动过程中向外界排放温室气体(二氧化碳、甲烷、氧化亚氮、氢氟碳化物、全氟碳化物和六氟化硫等)的过程。碳排放是目前被认为导致全球变暖的主要原因之一。我国碳排放中占比最大的(54%)来源于电力和供热部门在生产环节中化石燃料的燃烧。

碳达峰:碳排放达峰(carbon dioxide emissions to peak)是指某个地区或行业的与化石能源相关的温室气体排放量(以年为单位),在某个年份达到历史最高值,随后进入持续下降的过程,是温室气体排放量由增转降的历史拐点。碳达峰是一个过程,即碳排放首先进入平台期并可以在一定范围内波动,之后进入平稳下降阶段。截止2019年,全球有46个国家和地区达到碳达峰,主要为发达国家。我国目标为2030年能源活动二氧化碳达峰。不包括非二氧化碳。

碳中和:碳中和(carbon neutrality)是指人类无法避免的温室气体排放量通过自然过程吸收(比如陆地、海洋)、人为固定(比如通过生态系统建设吸收二氧化碳,或把二氧化碳收集后转为工业品或封存于地下),实现排放量与固碳量相等,达到相对"零排放"。中国提出的目标是2060年全经济领域所有温室气体排放达到中和。

碳达峰和碳中和是我国碳排放的两个重要目标,但这两者目标之间有着细微的差别。2030年碳中和指能源活动二氧化碳达峰,不包括非能源活动的其他温室气体,例如农业、养殖等碳排放,而2060年碳中和是全经济领域的所有温室气体。

什么是碳排放?

碳排放是关于温室气体排放的一个总称或简称。近年来,全球变暖已成为全世界关心的环保问题,造成全球变暖的主要原因是大量的温室气体产生,而温室气体的主要组成部分就是二氧化碳(CO2),而二氧化碳的大量排放是现代人类的生产生活造成的,归根到底是大量使用各种化石能源(煤炭、石油、天然气)造成的。根据《京都议定书》的规定,各国纷纷制定了减排二氧化碳的计划。

二氧化碳和碳有什么不同?

二氧化碳(CO2)包含1个碳原子和2个氧原子,分子量为44(C原子量12、O原子量16)。二氧化碳在常温常压下是一种无色无味气体,空气中含有约0.03%(体积分数)的二氧化碳。碳是生物体(动物植物的组成物质)和矿物燃料(天然气,石油和煤)的主要组成部分。1吨碳在氧气中完全燃烧后能产生大约3.67吨二氧化碳。二氧化碳量和碳排放量之间是可以转换的,即减排1吨碳就相当于减排3.67吨二氧化碳。

因此,核算一次化石能源的含碳量大概就可以核算所产生的碳排放情况。这也是碳排放核算的重要依据,即碳排放系数(单位:吨碳/吨标煤(tc/tce))。各种不同的能源有不同的碳排放系数,有些是固定的,有些是根据实际情况计算的。

使用1度电或1公斤煤排放了多少“二氧化碳”或“碳”?

1吨标准煤完全燃烧产生的“二氧化碳(CO2)”的“碳(C)”排放系数是:国家发改委能源研究所推荐值为0.67,日本能源经济研究所参考值为0.68,美国能源部能源信息署参考值为0.69。按0.68计算如下表:

其他各类能源可以通过标煤进行相关折算,近似计算各个领域碳排放数值。

常见概念及缩写✦

《京都议定书》执行发展出的三种市场机制:

国际排放贸易机制(International EmissionsTrading,IET)

联合履行机制(Joint Implementation,JI)

清洁发展机制(Clean Development Mechanism,CDM)

国际自愿碳减排标准(VCS)∶企业基于企业社会责任、公共关系、投资获利、管制预期等动机,自愿购买碳减排量,以抵消其自身生产经营活动所产生的二氧化碳。

黄金标准(GS)∶世界自然基金会(WWF)2003年设计并启动黄金标准,为清洁发展机制和联合履约项目提供经过独立机构认证的质量标识。

减排量交易单位 (CER):Certification Emission Reduction

中国核证自愿减排 (CCER)∶2012年6月,国家发改委颁布了《温室气体自愿减排交易活动管理暂行办法》,解决国内自愿减排市场缺乏统一规范化管理体系的问题,对于中国自愿碳市场的规范发展具有重要意义,将对配额交易形成有益补充。

碳抵消(Carbon Offset):是指控排主体在履约过程中,从碳市场购买一定数量的碳减排信用(Carbon Credits)来抵消自身碳排放的整个过程。

碳排放权:即配额,是通过政府分配或进行配额交易而获得的碳资产,它是在"总量配额交易机制(Cap-and-Trade)"下产生的,特征是稀缺性、强制性和实用性。

碳减排量:减排项目产生的抵消信用,是在"信用交易机制(Credit-Trading)"下产生的,如CDM经核证减排量CERs、联合履行减排单位ERU、自愿减排量VERs(包括∶ 黄金标准GS-VER、VCS-VER)、中国核证减排量(CCER)等。

碳衍生品:碳远期、碳期货、碳期权、碳掉期。

碳中和、碳达峰的主要形式✦

联合国政府间气候变化委员会(IPCC)评估报告指出,基于化石燃料为主要能源的生产活动排放的温室气体与气候变化有着强相关性。目前的全球变暖是人类活动大量利用化石燃料导致的。这部分产生的二氧化碳成为“气候灾性碳”。“气候灾性碳”包含热为燃烧化石能源所排放的二氧化碳,及人为燃烧化石能源或其他原因产生的具有温室效应的非二氧化碳(氮氧化合物、甲烷、含氟气体)。主要特点是这部分属于人为原因额外增加的,不是自然循环产生的,是增量属性的碳,这部分是气候变化的主因。与之对应的叫“气候中性碳”,是指生物循环(含自然循环产生的甲烷、氮氧化合物),其特点是从大气中来,最后又回到大气。

为了应对气候变化,减缓温室气体排放,各缔约国出台了不同的政策来推进降低温室气体排放,定期评定协定执行情况,每五年进行一次盘点。

减少化石能源排放是世界各国主要的温室气体净零排放手段。控制方式基本包括以下几个方面:

(1)行政命令型。

(2)经济刺激型。

碳税:是指通过税收手段,将因二氧化碳排放带来的环境成本转化为生产经营成本。碳税和其他税种一样,通过强制征收手段进行,实施成本非常低,同时见效快,并实现了收入的再分配。但劣势也非常明显,一是直接增加企业生产成本,对一些生存型企业、民生类企业影响大;二是间接推高了能源成本,例如煤炭、石油按照含碳量征税,影响了整个经济发展,尤其是发展中国家。第三,碳税的实施效果不明显,对于利润高的企业来说无非是增加一些生产成本,并不一定能促进相应的能源替代及工艺升级。

碳排放权交易:通过对排放二氧化碳设置一个价格,通过发挥价格的信号作用,引导经济主体或减少排放二氧化碳,或为排放二氧化碳埋单,从而引导生产、消费和投资向低碳方向转型,实现应对气候变化与经济社会的协调发展。

(3)劝说鼓励型

我国碳交易的主要形式✦

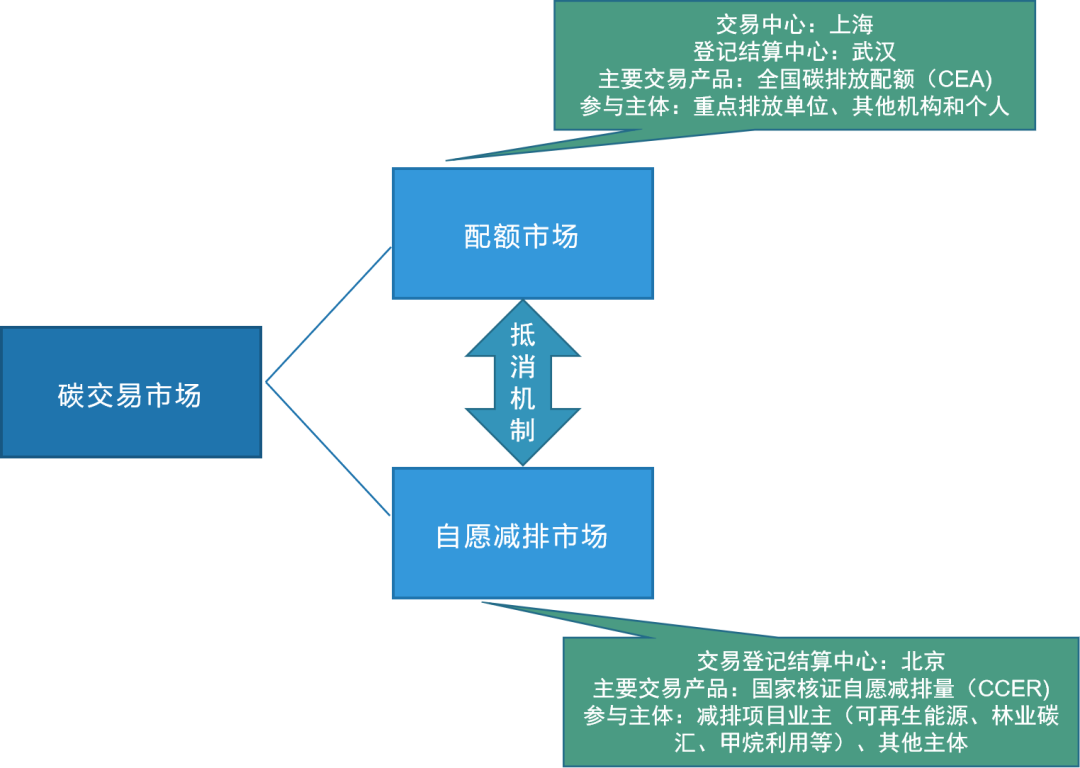

目前我国主要有两种碳交易模式,一种是配额,一种是中国核证自愿减排量(CCER)。

配额是强制碳交易市场概念,是通过法律约束企业的碳排放而建立起来的市场。例如目前实施的发电行业碳交易就是配额制。CCER是自愿碳交易市场,是从企业社会责任、品牌建设、社会效益等目标出发,通过参与方自愿签订协议,约束自身碳排放建立的碳交易市场。

(1)配额

目前配额采取两种办法,一种是免费发放,一种是有偿分配。目前参与碳交易市场的企业和机构基本采取免费发放配额的方式,部分试点地区尝试有偿分配,例如拍卖法拍卖配额。

免费发放的配额有两种方式进行确认,一种是基于历史基准值的确定,根据排放单位的历史排放强度及减排目标确定配额数量。另外一种是根据某一行业单位产品碳排放标准以及当年产量分配配额。因此,这两种办法涵盖了个体企业与行业企业。

历史强度法∶基于某一家企业的历史生产数据和排放量,计算其单位产品的排放情况,并以此为基数逐年下降。

优点∶排放量可随着产品产量的变化而调整,督促企业进行自身的节能减排。

缺点∶ 存在鞭打快牛的情况。由于企业产品也会随着市场情况而变化, 因此即使和自己比,也存在产品不一致而无法比较的情况。

基准线法∶ 参考行业整体排放数据水平, 设置排放强度, 并根据该基准发放配额。

优点:既可以保障配额的分配可随着产品产量的变化而调整,又可以真正地做到鼓励先进淘汰落后。

缺点∶ 生产流程差异较大的行业无法采用。

配额属于强制义务,纳入配额管理的企业要进行配额清缴,也即碳排放履约行为。

(2) 中国核证自愿减排 (CCER)

2012年6月,国家发改委颁布了《温室气体自愿减排交易活动管理暂行办法》,解决国内自愿减排市场缺乏统一规范化管理体系的问题,对于中国自愿碳市场的规范发展具有重要意义,将对配额交易形成有益补充。

配额属于强制减排市场,而CCER属于自愿减排市场。前者针对控排企业,而后者针对非控排企业。目前配额与CCER可以进行抵销,抵消比例为1%-10%。抵销比例各个地方政策以及碳品种不同各有不同。

在碳交易市场,减排企业交易的CCER一般价格低于配额市场,因此规定控排企业可以允许部分配额使用CCER进行抵销。

自愿减排项目开发需要满足以下一些条件:

● 项目类别-有合适的已公布的开发方法学对应或开发新方法学;

● 基准线情景-可识别的基准线;

● 项目额外性-非政府强制性项目或政策、政府重资金扶持类项目类型;

● 经济效益评估-项目减排量评估、成本及收益核算,是否具备开发价值,回收期长短评定。

需要注意的是,控排企业进行CCER项目开发存在一定的风险性。

相关新闻

暂无数据

北明天时能源科技(北京)有限公司